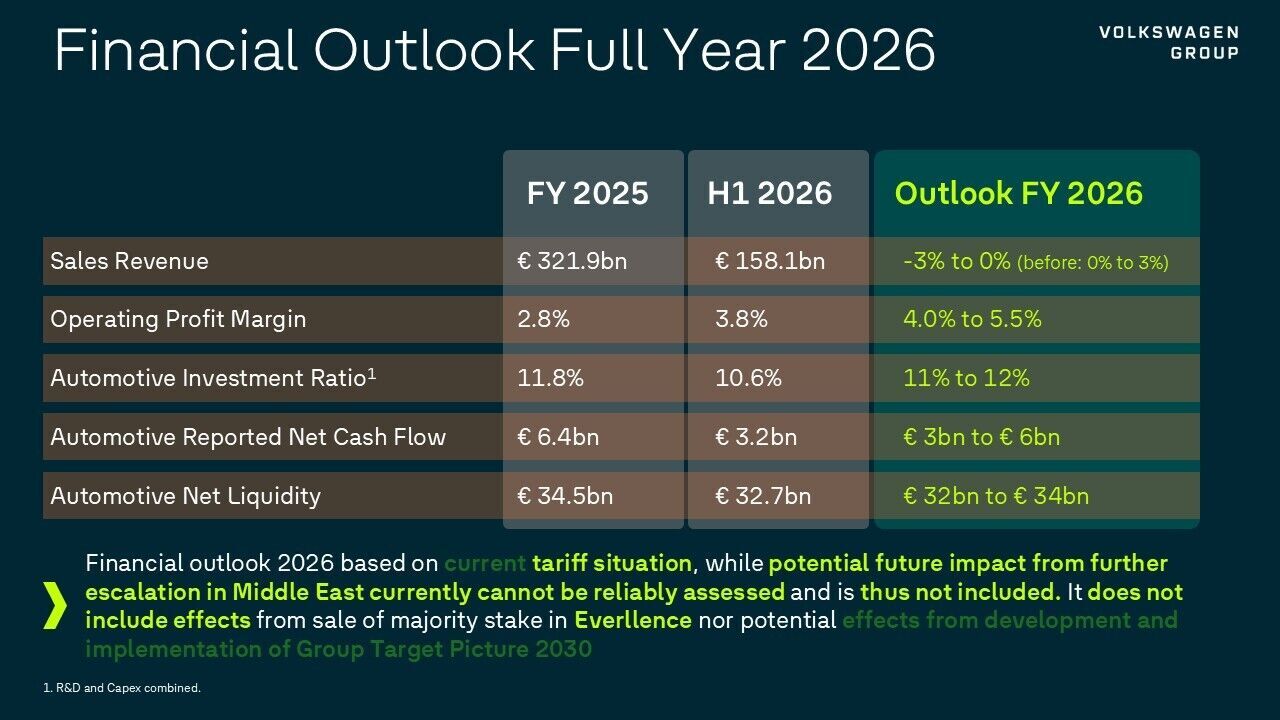

Unseren Planungen für das Jahr 2026 liegt die Annahme zugrunde, dass die globale Wirtschaftsleistung insgesamt mit einer im Vergleich zu 2025 geringeren Dynamik wachsen wird. Risiken in Bezug auf die gesamtwirtschaftliche Entwicklung sehen wir weiterhin in einer zunehmenden Fragmentierung der Weltwirtschaft und protektionistischen Tendenzen, in Turbulenzen auf den Finanz-, Energie- und Rohstoffmärkten sowie in strukturellen Defiziten einzelner Länder. Die Wachstumsaussichten werden zudem von anhaltenden geopolitischen Spannungen und Konflikten belastet; Risiken bergen insbesondere der Russland-Ukraine-Konflikt, die Eskalation im Nahen Osten sowie zunehmende Unsicherheiten im Zusammenhang mit der politischen Ausrichtung der USA und der globalen Zunahme geoökonomischer Maßnahmen, die geopolitische Spannungen weiter verschärfen können. Wir gehen davon aus, dass sowohl die fortgeschrittenen Volkswirtschaften als auch die Gruppe der Schwellenländer im Durchschnitt eine niedrigere Dynamik aufweisen werden als in 2025. Die Entwicklung der Automobilbranche ist eng an den Verlauf der Weltwirtschaft gekoppelt. Wir rechnen auf den internationalen Automobilmärkten mit einer weiter zunehmenden Wettbewerbsintensität. Krisenbedingte Unterbrechungen der globalen Versorgungskette und dadurch resultierende Auswirkungen auf die Fahrzeug verfügbarkeit können das Neuzulassungsvolumen belasten. Plötzlich auftretende oder sich verschärfende geopolitische Spannungen und Konflikte könnten darüber hinaus insbesondere zu steigenden Preisen und einer sinkenden Verfügbarkeit von Material und Energie führen sowie eine Neubewertung bestehender Ressourcen allokationen erforderlich machen. Wir erwarten, dass sich die Märkte für Pkw im Jahr 2026 in den einzelnen Regionen uneinheitlich entwickeln werden. Insgesamt wird das weltweite Verkaufsvolumen von Neufahrzeugen voraussichtlich leicht unter dem Niveau des Vorjahres liegen. In Westeuropa rechnen wir für 2026 mit einem Neuzulassungsvolumen von Pkw, das leicht über dem Niveau des Vorjahres liegen wird. Für den deutschen Pkw-Markt gehen wir für 2026 davon aus, dass das Volumen der Neuzulassungen in der Größenordnung des Vorjahres liegen wird. Auf den Pkw-Märkten in Zentral- und Osteuropa wird die Zahl der Verkäufe 2026 den Vorjahreswert insgesamt voraussichtlich stark übertreffen – vorbehaltlich der weiteren Entwicklung des Russland-Ukraine-Konflikts. Auf den Märkten für Pkw und leichte Nutz fahrzeuge (bis 6,35 t) in Nordamerika insgesamt sowie in den USA rechnen wir für 2026 mit einem Verkaufsvolumen leicht unterhalb des Vorjahres. Wir gehen davon aus, dass die Zahl der Neuzulassungen auf den südamerikanischen Märkten 2026 im Vergleich zum Vorjahr insgesamt deutlich steigen wird. Die Märkte für Pkw in der Region Asien Pazifik werden 2026 voraussichtlich spürbar unter dem Niveau des Vorjahres liegen. Die Märkte für leichte Nutzfahrzeuge werden sich in den einzelnen Regionen unterschiedlich entwickeln; insgesamt rechnen wir für 2026 mit einem Verkaufsvolumen in der Größenordnung des Vorjahres. Wir erwarten für 2026, dass die Neuzulassungen von mittelschweren und schweren Lkw mit einem Gesamtgewicht von mehr als 6 t auf den für den Volkswagen Konzern relevanten Märkten leicht über dem Niveau des Vorjahres liegen werden, mit regional unterschiedlichen Ausprägungen. Auf den für den Volkswagen Konzern relevanten Busmärkten rechnen wir für das Jahr 2026 mit einer Nachfrage, die spürbar unter dem Niveau des Vorjahres liegen wird, mit unterschiedlichen regionalen Entwicklungen. Unserer Einschätzung nach werden automobilbezogene Finanzdienstleistungen im Jahr 2026 – im Zusammen spiel mit der Entwicklung der Fahrzeugmärkte – weiterhin eine hohe Bedeutung für den weltweiten Fahrzeugabsatz haben.Vor dem Hintergrund deutlich rückläufiger Marktvolumina in China, rechnen wir damit, dass die Auslieferungen an Kunden des Volkswagen Konzerns im Jahr 2026 um – 7,0 bis – 3,0 % zurückgehen werden. Unsicherheiten ergeben sich insbesondere aus dem konjunkturellen Umfeld, in Bezug auf Beschränkungen im internationalen Handel und geopolitische Spannungen, einer steigenden Wettbewerbsintensität, volatilen Rohstoff-, Energie- und Devisenmärkten sowie aus sich ändernden Anforderungen aus emissionsbezogenen Regulierungen. Wir erwarten für den Volkswagen Konzern im Jahr 2026 eine Entwicklung der Umsatzerlöse in der Bandbreite von – 3,0 bis 0 % gegenüber dem Vorjahr. Die operative Umsatzrendite für den Konzern wird zwischen 4,0 und 5,5 % erwartet. Im Konzernbereich Automobile gehen wir für 2026 davon aus, dass die Investitionsquote zwischen 11 und 12 % liegen wird. Den Netto-Cashflow des Jahres 2026 erwarten wir zwischen 3 und 6 Mrd. €. Die Nettoliquidität im Konzernbereich Automobile wird 2026 voraussichtlich zwischen 32 und 34 Mrd. € liegen. Es ist unverändert unser Ziel, unsere solide Finanzierungs- und Liquiditätssteuerung fortzusetzen. Die Prognose basiert auf der Annahme, dass die derzeit gültige Zollsituation im internationalen Handel Bestand hat. Mögliche zukünftige Auswirkungen der Eskalation im Nahen Osten können nicht belastbar eingeschätzt werden und sind daher in den prognostizierten Kennzahlen nicht berücksichtigt. Die Prognose beruht auf den derzeitigen Strukturen des Volkswagen Konzerns; mögliche Auswirkungen aus der Entwicklung und Umsetzung des Group Target Picture 2030 sowie der Veräußerung eines Mehrheitsanteils an Everllence sind nicht enthalten.

Wolfsburg, 24. July 2026